No processo de nota fiscal de entrada no SGE, que é feito pelo módulo de recebimento de material, temos 2 formas de entrada:

1 - Notas de fornecedores que faturam contra a empresa

Este é o caso mais comum, onde o fornecer envia uma nota fiscal eletrônica via XML e a nota é informada no SGE para dar entrada no estoque, financeiro e fiscal.

2 - Emissão de nota própria para a entrada na empresa

Neste caso, a empresa pode emitir uma Nota Fiscal de Entrada por conta própria em várias situações previstas na legislação. Em resumo, isso ocorre quando não existe uma NF de saída emitida pelo fornecedor, ou quando a empresa precisa registrar a entrada de mercadorias/serviços por obrigação fiscal.

Aqui estão os casos mais comuns:

- Compra de mercadoria de produtor rural pessoa física: Quando o produtor rural não é obrigado a emitir NF.A empresa adquirente emite a **NF de entrada** para documentar a operação.

- Importação de mercadorias: A empresa precisa registrar a entrada da mercadoria importada com base nos documentos de importação (DI/DUIMP). A NF de entrada é obrigatória nesse caso.

- Entrada de mercadoria devolvida pelo cliente (sem NF emitida): Se o cliente não emite NF de devolução (ex.: pessoa física), a empresa pode emitir a NF de entrada para estornar o estoque e tributos devidos.

- Remessa sem retorno de industrialização (remessa simbólica): Se a empresa envia mercadoria para industrialização e recebe apenas parte do retorno, ou ocorre uma operação simbólica, é comum usar NF de entrada.

- Regularização de estoque (perda, roubo, recuperação): Quando a mercadoria retorna após extravio/roubo com Boletim de Ocorrência, ou quando se encontra um erro de estoque, algumas UF permitem NF de entrada para regularização.

- Retorno de remessas consignadas, demonstração, comodato ou conserto: Se a remessa anterior foi feita pela própria empresa e retorna sem NF do destinatário, a empresa pode emitir NF de entrada para documentar.

- Aquisição de sucata, recicláveis ou materiais de catadores: Quando compra sucata de pessoa física ou de cooperativas sem obrigatoriedade de emissão de NF.

- Entrada de mercadoria remetida por MEI sem NF (casos específicos): Se o MEI não emite NF (embora possa emitir), algumas legislações permitem que a empresa compradora emita NF de entrada para acobertar a operação.

- Energia elétrica, serviços de comunicação e transporte: Nem sempre existe nota fiscal “de venda”, então a empresa registra a entrada com documentos próprios, inclusive NF de entrada conforme legislação estadual.

Em ambos os casos, a rotina a ser utilizada é a RMM001:

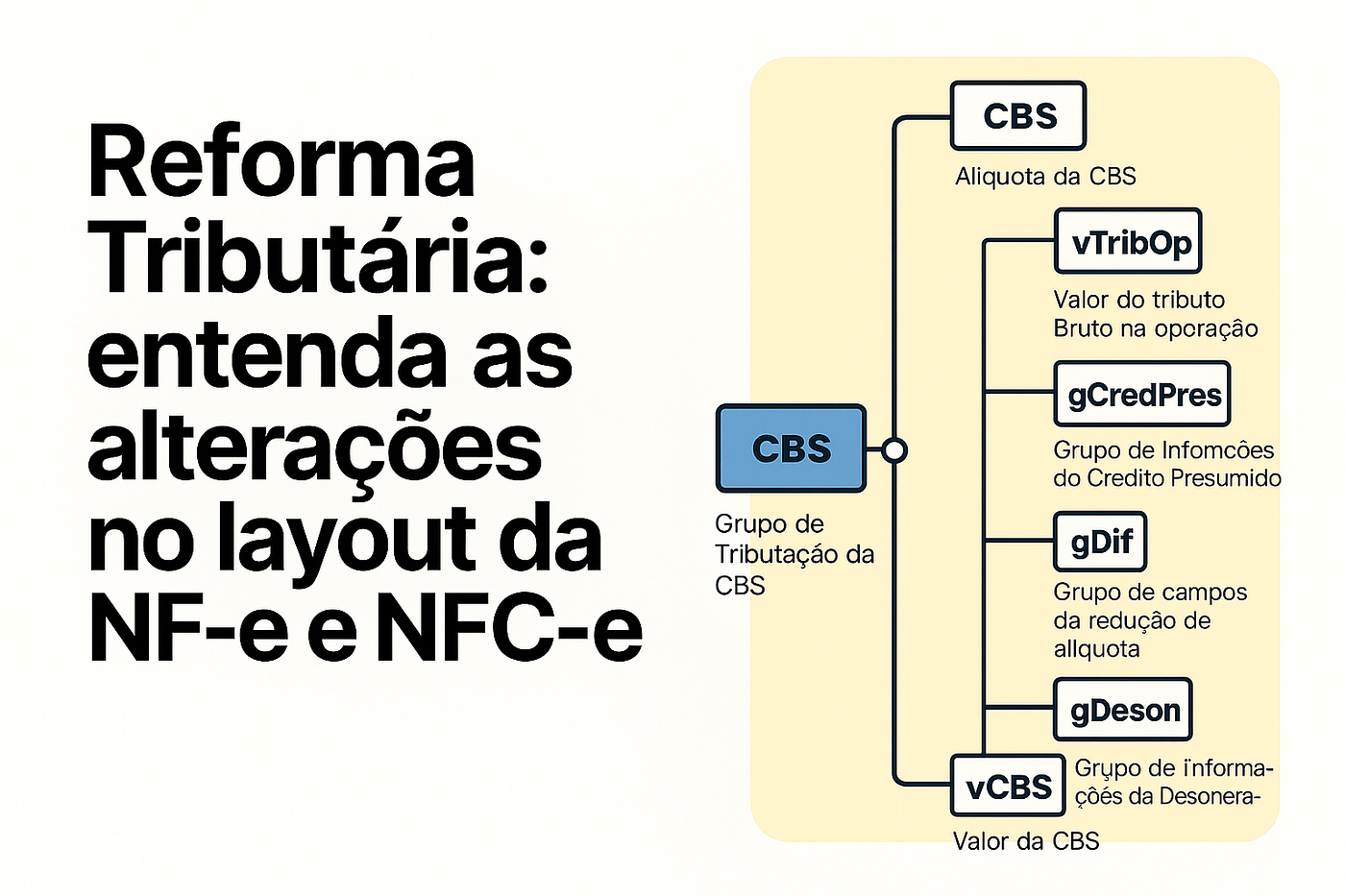

Os campos necessários para o cálculo do IVA estão nos itens da nota fiscal, na rotina RMM002:

Quando a entrada da nota fiscal for manual ou via rotinas de importação de XML, a determinação do CST e cClassTrib segue a mesma regra da carteira de pedidos, com exceção a questão do tipo de emissão que não é usado neste módulo.

Ao atualizar a nota fiscal, será cálculado o IVAl. O processo de cálculo em sí é muito rápido e não acarreta uma demora a mais no processo de atualização da nota fiscal:

Neste momento é utilizado a calculadora de tributos OFF-LINE do governo ou o cálculo do SGE (não disponível ainda), conforme estiver parametrizado.

Somente será calculado o IVA para a nota fiscal que não tenha nenhum item sem o CST, por exemplo, nota fiscal com 10 itens, 9 com CST informado e 1 sem esta informação, sendo que neste caso os impostos do IVA não serão calculados para nenhum item da nota fiscal.

Como não é obrigatório, ainda não fizemos um bloqueio para impedir que a nota fiscal vá adiante no processo sem o cálculo do IVA.

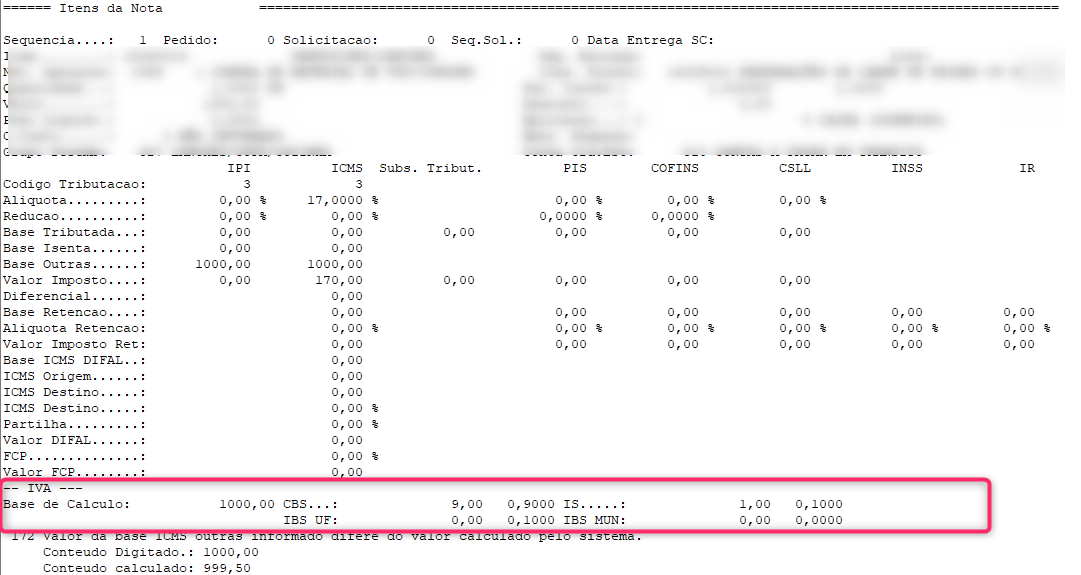

O cálculo do IVA será mostrado no relatório do RMP010, conforme abaixo:

Tanto a nível de total geral da nota fiscal (acima) quanto individual a cada item (abaixo):

Com relação ao caso 1, emissão de nota própria, o processo segue adiante normalmente, ou seja, é chamado a rotina NEM002 e posteriormente enviado para o SEFAZ o XML.

Este artigo foi útil?

Que bom!

Obrigado pelo seu feedback

Desculpe! Não conseguimos ajudar você

Obrigado pelo seu feedback

Feedback enviado

Agradecemos seu esforço e tentaremos corrigir o artigo